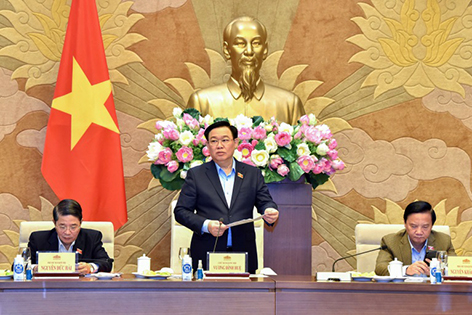

Chủ tịch Quốc hội Vương Đình Huệ nghe báo cáo về việc xây dựng dự thảo nghị quyết áp dụng thí điểm chính sách hỗ trợ đầu tư trong lĩnh vực công nghệ cao

Sáng ngày 13-11, tại Nhà Quốc hội, Ủy viên Bộ Chính trị, Chủ tịch Quốc hội Vương Đình Huệ chủ trì buổi làm việc với các cơ quan hữu quan để nghe báo cáo về việc chuẩn bị xây dựng dự thảo Nghị quyết của Quốc hội áp dụng thí điểm chính sách hỗ trợ đầu tư trong lĩnh vực công nghệ cao.

Chủ tịch Quốc hội Vương Đình Huệ phát biểu mở đầu buổi làm việc. Ảnh: QUOCHOI.VN

Dự buổi làm việc có các Ủy viên Trung ương Đảng: Phó Chủ tịch Quốc hội Nguyễn Đức Hải, Phó Chủ tịch Quốc hội Nguyễn Khắc Định; Chủ nhiệm Ủy ban Tài chính, Ngân sách Lê Quang Mạnh; Bộ trưởng Bộ Kế hoạch và Đầu tư Nguyễn Chí Dũng. Cùng dự có đại diện Thường trực Hội đồng Dân tộc và các Ủy ban của Quốc hội; đại diện lãnh đạo Bộ Tài chính, Bộ Tư pháp, Bộ Khoa học và Công nghệ và các cơ quan hữu quan.

Phát biểu mở đầu buổi làm việc, Chủ tịch Quốc hội Vương Đình Huệ nêu rõ, dự án Nghị quyết của Quốc hội về việc áp dụng thí điểm chính sách hỗ trợ đầu tư trong lĩnh vực công nghệ cao dự kiến được trình Quốc hội tại Kỳ họp thứ 6, Quốc hội khóa XV. Tuy nhiên, qua các lần xem xét, cho ý kiến, Ủy ban Thường vụ Quốc hội thấy rằng, hồ sơ dự án Nghị quyết chưa đáp ứng được các yêu cầu đặt ra, cần phải tiếp tục hoàn thiện. Do đó, Ủy ban Thường vụ Quốc hội đã có kết luận, đề nghị Chính phủ tiếp tục nghiên cứu, chuẩn bị kỹ lưỡng dự thảo Nghị quyết để trình Quốc hội tại Kỳ họp gần nhất.

Chủ tịch Quốc hội nhấn mạnh, để có thể kịp thời trình Quốc hội tại kỳ họp gần nhất, đòi hỏi các cơ quan phải bắt tay vào công việc ngay từ bây giờ. Vì vậy buổi làm việc là để nghe cơ quan chủ trì soạn thảo dự án Nghị quyết là Bộ Kế hoạch và Đầu tư, cơ quan chủ trì thẩm tra là Ủy ban Tài chính, Ngân sách của Quốc hội báo cáo và cho ý kiến bước đầu về dự án Nghị quyết này.

Trên cơ sở báo cáo, Tờ trình của Chính phủ và ý kiến của Thường trực Ủy ban Tài chính, Ngân sách, Chủ tịch Quốc hội đề nghị các đại biểu tập trung thảo luận, cho ý kiến về sự cần thiết, các căn cứ, cơ sở để ban hành Nghị quyết này, các mục tiêu, yêu cầu đặt ra và các cơ chế, chính sách thí điểm cụ thể được đề xuất trong dự thảo Nghị quyết, nhất là những vấn đề còn ý kiến khác nhau.

lNgày 8-10-2021, OECD đưa ra tuyên bố Khung giải pháp Hai trụ cột, trong đó Trụ cột thứ hai đặt ra mức thuế tối thiểu toàn cầu 15% đối với các công ty đa quốc gia có doanh thu hợp nhất toàn cầu hàng năm từ 750 triệu EUR (tương đương khoảng 870 triệu USD) nhằm ngăn các tập đoàn đa quốc gia chuyển lợi nhuận sang quốc gia có thuế suất thấp để tránh thuế.

Quy tắc thuế tối thiểu toàn cầu có vai trò quan trọng trong việc cân bằng sự chênh lệch về quy tắc thuế giữa các nước và là một sáng kiến nhằm tái thiết lập các hoạt động hợp tác đa phương. Để thúc đẩy tiến trình nội luật hóa Quy tắc, ngày 2-2-2023, OECD đã công bố hướng dẫn chi tiết về cách thức quy định thuế tối thiểu toàn cầu vào các văn bản luật và thuế tối thiểu toàn cầu sẽ được áp dụng từ năm 2024.

Hầu hết các quốc gia trên thế giới đều xem chính sách ưu đãi thuế nói chung, ưu đãi thuế thu nhập doanh nghiệp nói riêng là một trong những công cụ quan trọng để thực hiện mục tiêu thu hút đầu tư. Hiện nay, Việt Nam đang sử dụng ưu đãi thuế như một công cụ đòn bẩy tài chính để tác động đến xu hướng đầu tư. Những hình thức ưu đãi, miễn giảm thuế được áp dụng cho các lĩnh vực, địa bàn được khuyến khích phát triển.

Việt Nam đã tham gia xây dựng, ủng hộ sáng kiến thuế tối thiểu toàn cầu. Tuy nhiên, với vị trí là quốc gia nhận vốn và là nước đang phát triển, nếu không sớm có giải pháp ứng phó, Việt Nam đứng trước nguy cơ giảm khả năng cạnh tranh trong thu hút đầu tư nước ngoài do các nước phát triển sẽ tiến hành thu thuế tối thiểu đối với công ty mẹ dẫn đến ưu đãi thuế thu nhập doanh nghiệp của Việt Nam không còn tác dụng đối với các công ty này.

Mặt khác, nhà đầu tư, đặc biệt là các công ty đa quốc gia đầu tư dự án mới cũng như mở rộng tại Việt Nam một phần chủ yếu là do sự ổn định của môi trường đầu tư cũng như cam kết về chính sách bảo đảm đầu tư kinh doanh trong trường hợp thay đổi luật pháp chính sách. Nếu không có giải pháp kịp thời đồng hành cùng doanh nghiệp sẽ ảnh hưởng đến quyết định đầu tư mở rộng hoặc duy trì đầu tư của các công ty đa quốc gia đang hoạt động tại Việt Nam; giảm động lực đầu tư của các nhà đầu tư mới đang có kế hoạch đầu tư vào Việt Nam. Do đó, để tiếp tục duy trì môi trường đầu tư cạnh tranh thì Việt Nam cần phải có chính sách ưu đãi, hỗ trợ đầu tư mới thay thế khi thu thế bổ sung để thực hiện thuế tối thiểu toàn cầu và phải bảo đảm phù hợp với các nguyên tắc của OECD.

Như vậy, có thể thấy việc bổ sung các hình thức ưu đãi, hỗ trợ đầu tư mới trong bối cảnh thực thi thuế tối thiểu toàn cầu là cần thiết nhằm tiếp tục đảm bảo khả năng cạnh tranh và tính hấp dẫn của môi trường đầu tư tại Việt Nam trong thời gian tới.

Theo QUOCHOI.VN

Hầu hết các bệnh viện, trung tâm y tế duy trì khám, chữa bệnh bảo hiểm y tế vào ngày nghỉ lễ

Hầu hết các bệnh viện, trung tâm y tế duy trì khám, chữa bệnh bảo hiểm y tế vào ngày nghỉ lễ Điểm tin sáng 27 – 4: U23 Việt Nam không thể tái hiện “Kỳ tích Thường Châu”, người hâm mộ Đông Nam Á trông chờ vào U23 Indonesia

Điểm tin sáng 27 – 4: U23 Việt Nam không thể tái hiện “Kỳ tích Thường Châu”, người hâm mộ Đông Nam Á trông chờ vào U23 Indonesia Phát động Cuộc thi tìm hiểu sách “20 năm Hậu Giang - Thành tựu và khát vọng phát triển”

Phát động Cuộc thi tìm hiểu sách “20 năm Hậu Giang - Thành tựu và khát vọng phát triển” Tận dụng “thời kỳ vàng”, hiện thực hoá khát vọng xây dựng Hậu Giang phát triển nhanh, bền vững, toàn diện, bao trùm

Tận dụng “thời kỳ vàng”, hiện thực hoá khát vọng xây dựng Hậu Giang phát triển nhanh, bền vững, toàn diện, bao trùm Chương trình nghệ thuật chào mừng kỷ niệm 30 – 4 và 70 năm Chiến thắng Điện Biên Phủ

Chương trình nghệ thuật chào mừng kỷ niệm 30 – 4 và 70 năm Chiến thắng Điện Biên Phủ

- Hướng dẫn ủy nhiệm lập hóa đơn điện tử

- Huyện Vị Thủy: Hơn 138ha được cấp mã số vùng trồng

- Nữ cán bộ Mặt trận ấp nhiệt tình, trách nhiệm

- Khó giải bài toán nội chiến ở Libya

- Hậu Giang dẫn đầu khu vực về thành tích tham gia chương trình “1 triệu sáng kiến”

- Thủ tướng Phạm Minh Chính hội đàm với Thủ tướng Hà Lan Mark Rutte

- Thủ tướng chốt phương án nghỉ Tết Âm lịch 7 ngày

- Trầu giảm giá do cung vượt cầu

- Lãnh đạo huyện Vị Thủy đối thoại với cán bộ, công chức bộ phận một cửa

- Vú sữa Hoàng Kim - Cây trồng tiềm năng ở Tân Long

Nâng cao kỹ năng chữa cháy rừng

Nâng cao kỹ năng chữa cháy rừng

Khí thế trên công trình tái định cư phục vụ cao tốc

Khí thế trên công trình tái định cư phục vụ cao tốc

Mùa vàng - Mùa vui…

Mùa vàng - Mùa vui…

“Vàng trắng” nơi xứ “Bạc”

“Vàng trắng” nơi xứ “Bạc”

Ấn tượng Tháng Thanh niên

Ấn tượng Tháng Thanh niên

Rộn ràng mùa thu hoạch lúa Đông xuân

Rộn ràng mùa thu hoạch lúa Đông xuân

Trải nghiệm, thực hành chữa cháy và cứu nạn, cứu hộ

Trải nghiệm, thực hành chữa cháy và cứu nạn, cứu hộ

Tham quan, trình diễn cơ giới hóa trên cánh đồng canh tác lúa thông minh

Tham quan, trình diễn cơ giới hóa trên cánh đồng canh tác lúa thông minh

.jpg)

final.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)